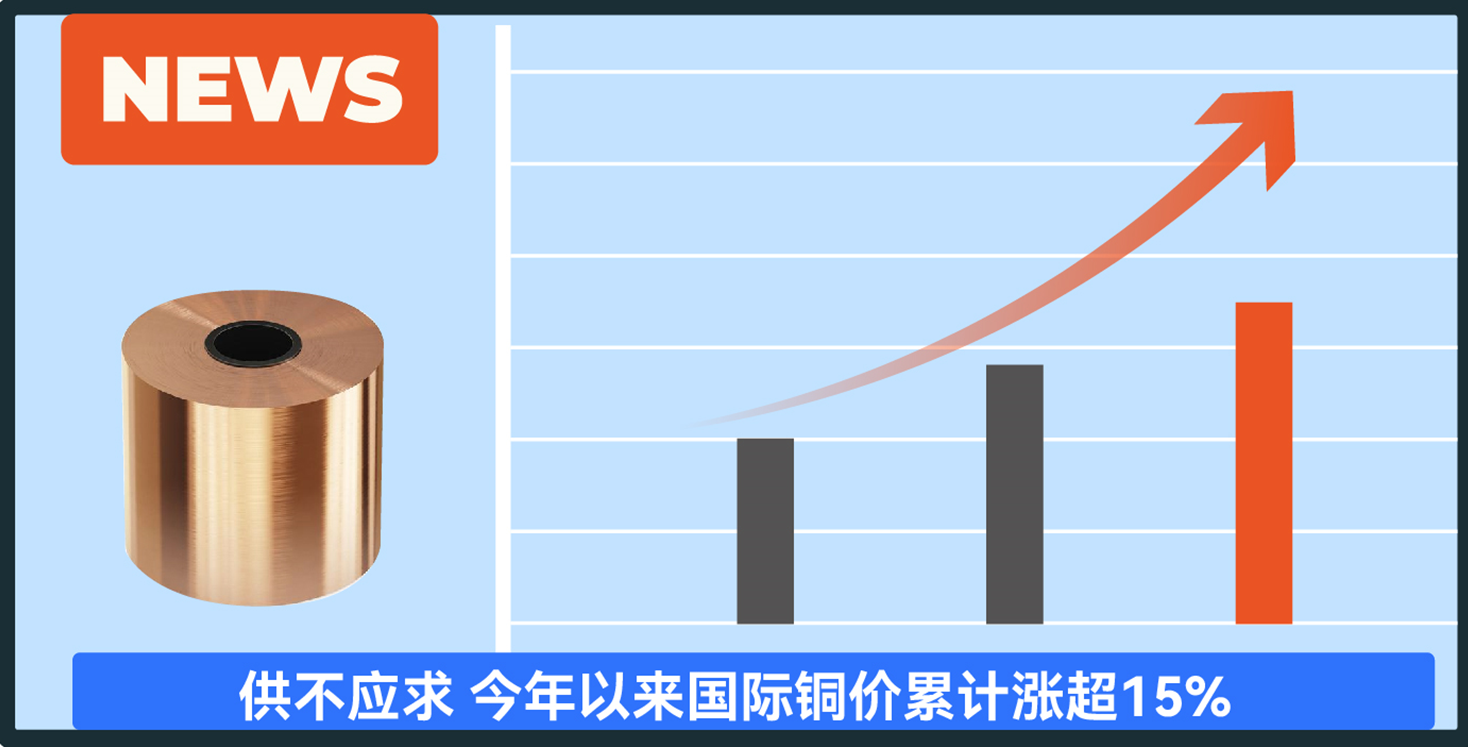

銅價高位運行

根據期貨市場數據顯示,倫敦金屬交易所交易的銅期貨價格在2024年已經累計上漲超過15%。年初花旗銀行發布的分析報告就曾指出,預測到2025年,銅價可能達到每噸1.5萬美元,創下曆史新高。這意味着專家預測銅價可能會在兩年内飙升75%以上。

銅爲何如此重要?

銅金屬作爲生産制造中重要的原料,在工業上的應用相當廣泛。數據顯示,2023年全球銅的需求結構爲:電網29%,建築26%,消費品21%,交通運輸13%,機械制造11%,需求領域較爲分散,與宏觀經濟走勢息息相關。

銅在表面處理行業中的應用

在表面處理行業中,銅的應用面非常廣,特别是在化學鍍、電鍍和噴塗等領域。

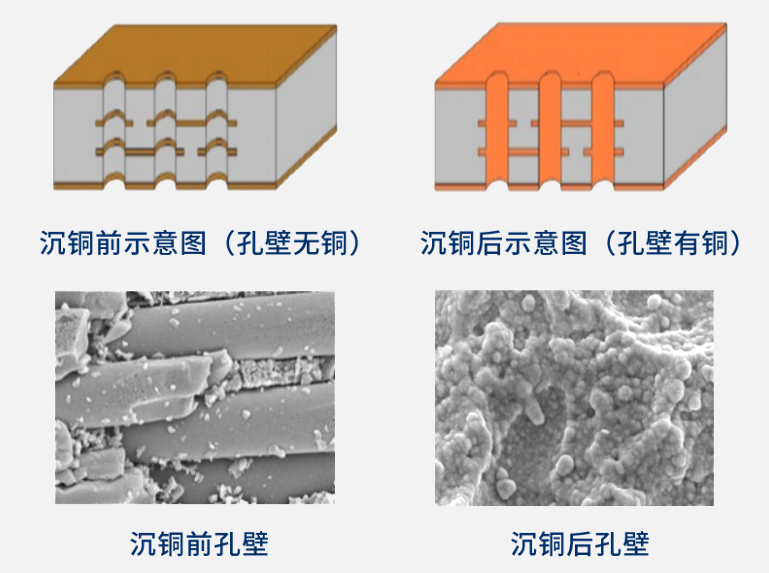

1、化學鍍銅一般應用于電子行業的表面改性,如PCB線路闆孔金屬化等;

2、在電鍍領域,電鍍銅在衛浴、汽車、機械、航空航天等行業的五金零件上應用廣泛。在電子行業中則以PCB鍍銅爲代表,通過PCB表面及孔内鍍銅,達到提高導電性能和改善材料集成性、導通性、信号傳輸等方面的要求。在太陽能光伏闆塊,用電鍍鍍銅代替銀漿絲網印刷,能夠降低電池片成本并提高光電轉化效率。

未來,随着玻璃基闆技術在芯片封裝領域的應用,鍍銅也有望在這個闆塊大展拳腳。

表面處理行業如何應對銅價上漲?三孚新科做了哪些布局?

數據顯示,中國作爲基建和制造業大國,2023年銅消費占全球50%,其次是歐美發達國家,其中美國占比7%,歐洲占比16%。而銅消費在基建之外的另一個增長爆點,将随着新能源汽車以及AI服務器等領域的蓬勃發展而到來,表面處理行業作爲上遊的關鍵源頭和直接“消費端”,地位愈發重要。那麽我們要如何應對銅價上漲及其帶來的影響?三孚新科做了哪些布局?

1、推動國産替代,降低卡脖子風險

以PCB行業爲例,根據CPCA發布的市場分析,中國大陸水平沉銅專用化學品國産化率爲30%左右,電鍍銅及其他電鍍化學品國産化率僅爲25%左右,其餘市場主要由安美特、陶氏杜邦、JCU、麥德美樂思等企業所占據。高端電子化學品“卡脖子”問題突出,供應鏈一旦受到地緣政治、技術封鎖等不利因素的影響,疊加銅價上漲的風險,PCB制造行業将遭到難以承受的沖擊。因此,國内企業發展自主可控的高端工藝迫在眉睫。

爲應對卡脖子風險,三孚新科在電子化學品方面積極布局——

【水平沉銅】

旗下水平沉銅專用化學品供應商皓悅新科已與勝宏科技、健鼎科技、奧士康、崇達技術和興森科技等客戶達成合作,産品适用于HDI闆及高縱橫比闆的生産,對于盲孔、通孔均能沉積良好的化學銅層。實現了國産水平沉銅工藝規模化應用。

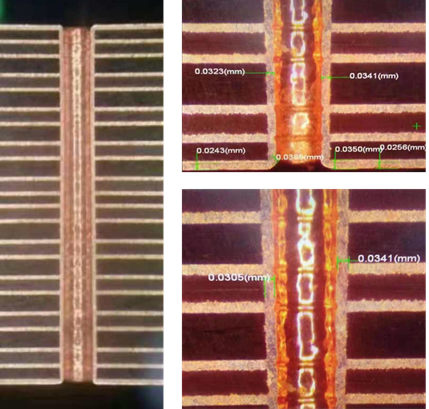

【脈沖、填孔電鍍】

而在脈沖、填孔等電鍍銅相關工藝方面,旗下江西博泉脈沖電鍍工藝,可有效節省銅球和金屬消耗,同時提升電鍍效率,量産線數量已超百條,處于市場的領跑地位;填孔電鍍添加劑有通盲共鍍,加工深盲孔和直填通孔的優點,打破了的國外大品牌的專利封鎖。

目前博泉化學已和深南電路、方正科技、生益電子、滬電股份、興森快捷、鵬鼎控股、定穎電子、勝宏科技、景旺電子、崇達技術、奧士康、依利安達、廣合科技等行業知名公司保持長期緊密合作。

2、發展綠色環保的“減”銅新工藝

銅價上漲也爲“減”銅工藝的發展提供了契機。

【複合銅箔】

比如在新能源汽車專用動力電池領域,複合銅箔的誕生爲在負極集流體上替代純銅箔,實現電池減重降本提供了可能。三孚新科通過自主研發,首創“一步式全濕法複合銅箔制備技術”,具備高效率、高可靠性、高精度、低成本等系列優勢;相關設備及專用化學品已成功實現出貨,爲推動複合銅箔産業化貢獻創新力量。

【鋁代銅軟闆連續鍍工藝】

在FPC(柔性印制線路闆,即軟闆)領域,傳統的 FCCL(撓性覆銅闆)主要由壓延銅箔、高分子材料和膠黏劑組成,FCCL是生産FPC的關鍵基材,成本占比達到40%-50%,是“銅耗”的大戶,三孚新科自主研發中低溫鋁代銅軟闆連續鍍創新工藝,基材使用全新覆鋁軟闆工藝替代覆銅軟闆,加工、運輸等綜合成本降低80%。

【泡沫銅】

低空經濟的發展催生了減銅新材料的應用。泡沫銅作爲結構材料,具有輕質、高比強度的特性,相比傳統6微米電解銅箔,能顯著降低電池重量、提高電池能量密度,有望成爲低空經濟輕量化的核心材料。三孚新科積極布局該領域,投資了擁有泡沫銅核心技術的益陽市菲奧新材料有限公司,雙方有望在工藝提升、設備升級、專用化學品改進等方面開展深度合作。

作爲工業制造的基石,表面處理行業不僅在應對材料成本壓力方面展現出強大韌性,更在核心技術突破上擔當着引領者的角色,爲工業制造的升級換代和高質量發展注入源源不斷的動力。

本文數據來源:央視《天下财經》、環球網、CPCA